【受付終了しました】定額減税補足給付金(調整給付)

更新日:2025年1月9日

ID番号: 46319

定額減税補足給付金(調整給付)

調整給付の概要

令和6年分の所得税及び令和6年度分の市民税・県民税で実施される定額減税において、定額減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)について、給付金が支給されるものです。

調整給付の対象となる方

定額減税可能額が、令和6年に入手可能な課税情報を基に把握された当該納税者の「令和6年分推計所得税額」(令和5年分所得税額)または「令和6年度分個人住民税所得割額」を上回る方

※次の事項に該当する方は調整給付の対象とはなりません。

・前年の合計所得金額が1,805万円を超える方

・前年の総所得金額等が所得割の非課税限度額以下である方(個人住民税が非課税の方、個人住民税の均等割及び森林環境税(国税)のみ課税されている方)

・所得控除により課税総所得金額等がゼロとなる方

・税額控除により定額減税前に所得割額がゼロとなる方

給付額

給付額のイメージ図

給付額のイメージ図

(例)納税義務者本人が妻と子ども2人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)は7万3千円、令和6年度分個人住民税額(減税前)2万5千円

所得税分定額減税可能額:3万円×(本人+扶養親族数3人)=12万円

個人住民税分定額減税可能額:1万円×(本人+扶養親族数3人)=4万円

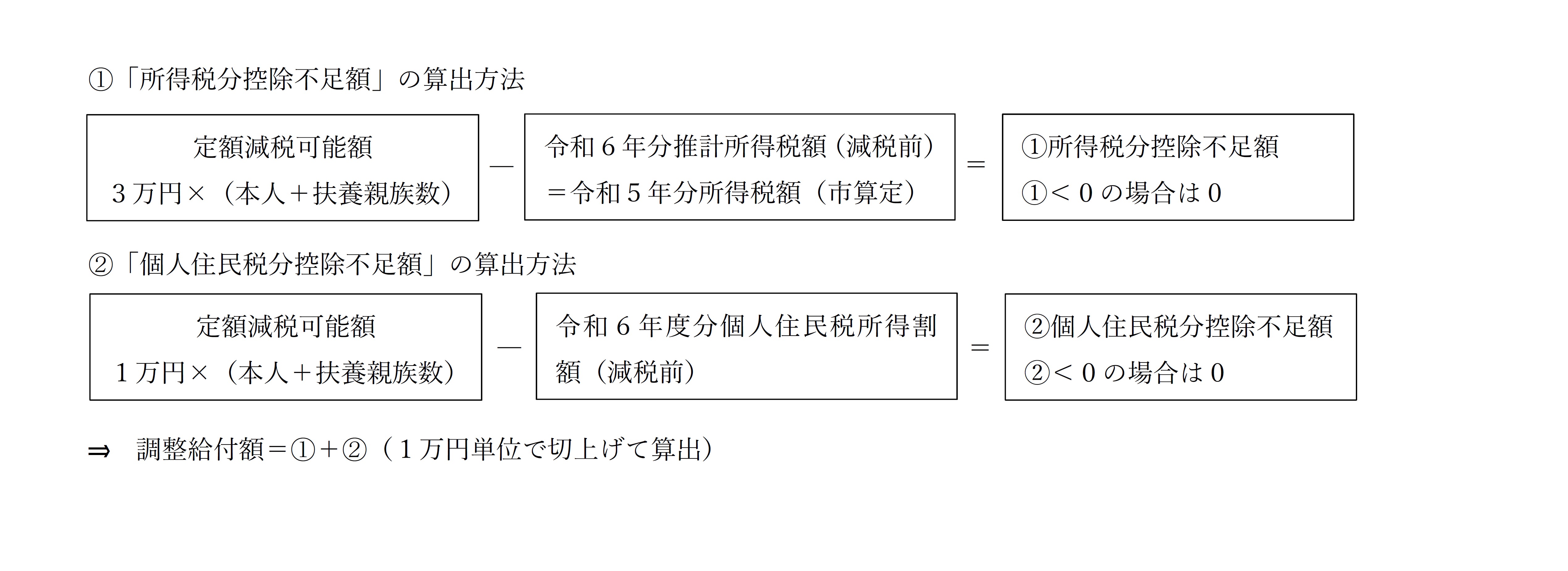

(1)所得税分控除不足額

所得税分定額減税可能額:12万円-令和6年分推計所得税額(減税前):7万3千円=4万7千円

(2)個人住民税分控除不足額

個人住民税分定額減税可能額:4万円-令和6年度分個人住民税額(減税前)2万5千円=1万5千円

調整給付額

(1)所得税分控除不足額:4万7千円+(2)個人住民税分控除不足額:1万5千円=6万2千円

支給額は7万円(1万円単位で切り上げ)となります。

確認書の発送

支給の対象となる方に対し、8月上旬に「調整給付金支給確認書」を発送します。

※住所地とは別の場所への確認書の送付を希望される方は、調整給付金支給確認書送付先変更届(PDF/449KB)をご提出ください。

お手続きの方法

オンライン申請または郵送でお手続きいただけます。

詳しくは「お手続きの方法」(PDF/699KB)をご覧ください。

オンライン申請のURLはこちら(PDF/418KB)をご覧ください。

オンライン申請する際の動作環境等はこちら(PDF/45KB)をご覧ください。

申請期間

令和6年8月1日(木)から令和6年10月25日(金)まで

※郵送の場合は10月25日必着となります。

給付金の支給

オンライン申請をした日又は確認書が市に到着後、概ね1か月を目途に順次振込み

※申請・書類等に不備等があった場合、振り込みまでにお時間をいただくことがあります。

※振込みをもって決定通知に代えさせていただき、決定通知書はお送りしませんので記帳でご確認ください。

留意事項

税の更正等により令和6年度住民税所得割額に変更が生じ、調整給付額に不足が生じた場合、令和6年中には調整を行いません。令和6年分所得税及び定額減税の実績額等が確定したのち、当初給付額に不足があること等が判明した場合には、令和7年中に追加で給付する予定です。

調整給付額に不足が生じうる例

・令和6年分所得税額や令和6年度個人住民税額の決定後に変更が生じた場合

・所得税額に住宅ローン控除や寄附金控除等があり、定額減税しきれない場合

・令和6年1月1日以降に子どもが生まれた等、扶養親族が増えた場合(所得税のみ)

よくあるご質問

- Q1 給付金は課税の対象となりますか。

A1 「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税です。

- Q2 自分は非課税ですが、調整給付は受けられますか。

A2 市民税・県民税が非課税の場合、調整給付の対象となりません。

- Q3 令和6年分の源泉徴収票の内容と調整給付の額が異なります。どうなっていますか。

A3 調整給付に係る令和6年分の所得税額は、令和5年分の所得税額から推計した額となります。令和6年分所得税額が判明した時点で算出した調整給付額と比較し、不足が生じた場合には、令和7年中に追加の支給を行う予定です。

- Q4 令和6年分の確定申告書の内容と調整給付の額が異なります。どうなっていますか。

A4 調整給付に係る令和6年分の所得税額は、令和5年分の所得税額から推計した額となります。令和6年分所得税額が確定した時点で算出した調整給付額と比較し、不足が生じた場合には、令和7年中に追加の支給を行う予定です。

- Q5 令和6年に子どもが生まれました。調整給付の対象となりますか。

A5 令和6年中の扶養親族の追加は、市民税・県民税の調整給付の対象になりません(市民税・県民税の基準は、令和6年度分(令和5年中)の所得・扶養情報となります。)。

一方、所得税の場合、令和6年に給付する調整給付の対象とはなりませんが、既に給付した調整給付額と年末調整又は確定申告書の内容を基に算出した調整給付額に差額(不足額)が生じる場合は、令和7年中に行う追加給付の対象となります。

- Q6 住宅ローンやふるさと納税などの税額控除を受ける納税者については、調整給付はどう影響を受けますか。

A6 調整給付は住宅ローンやふるさと納税などの税額控除後の住民税所得割や所得税額に対して、控除しきれない分を給付します。

特殊詐欺などに注意してください

瀬戸市が下記のことを行うことは絶対にありません。給付金の給付をよそおう不審な訪問・電話にご注意ください。

・ATM(現金自動預払機)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること

・暗証番号をお聞きすること

その他

本給付金は差し押さえが禁止されています。また、課税対象の収入には該当しません。

このページに関するお問い合わせ先

市民税係

電話:0561-88-2571