ふるさと納税ワンストップ特例制度利用時の注意点

更新日:2025年1月15日

ID番号: 50623

ふるさと納税ワンストップ特例制度とは?

ふるさと納税をして寄附金控除を受けるためには、原則として確定申告が必要となりますが、下記の条件を満たす場合は「ワンストップ特例」を申請することで確定申告が不要となる制度です。

・確定申告や市・県民税申告が必要ない給与所得者等であること

・寄附を行った自治体が5団体以下であること

※ワンストップ特例が適用されている場合は、ふるさと納税に係る寄附金控除は所得税に適用される分も含めて市・県民税で受けることができます。

※ワンストップ特例の申請方法については、自治体によって異なりますので、寄附先の自治体ホームページ等をご確認ください。

ワンストップ特例が不適用となる場合

ワンストップ特例を申請していても下記のいずれかに該当する場合は、ワンストップ特例が不適用となり寄附金控除を受けることができません。

また、ワンストップ特例が不適用となった方には『ふるさと納税ワンストップ特例制度不適用のお知らせ』をお送りしています。

・確定申告書又は市・県民税申告書を提出したとき

・5団体を超える自治体にワンストップ特例の申請をしたとき

・ワンストップ特例の申請で市・県民税が課税される住所地(寄附した年の翌年1月1日現在)とは異なる

住所地を記入したとき

不適用となった場合の手続き

寄附金受領証明書や寄附金控除に関する証明書を添付し、所得税の確定申告(修正申告・更生の請求等)又は市・県民税申告を行うことによりふるさと納税に係る寄附金控除を受けることができます。

ワンストップ特例で申請したふるさと納税の額を含めて申告した方

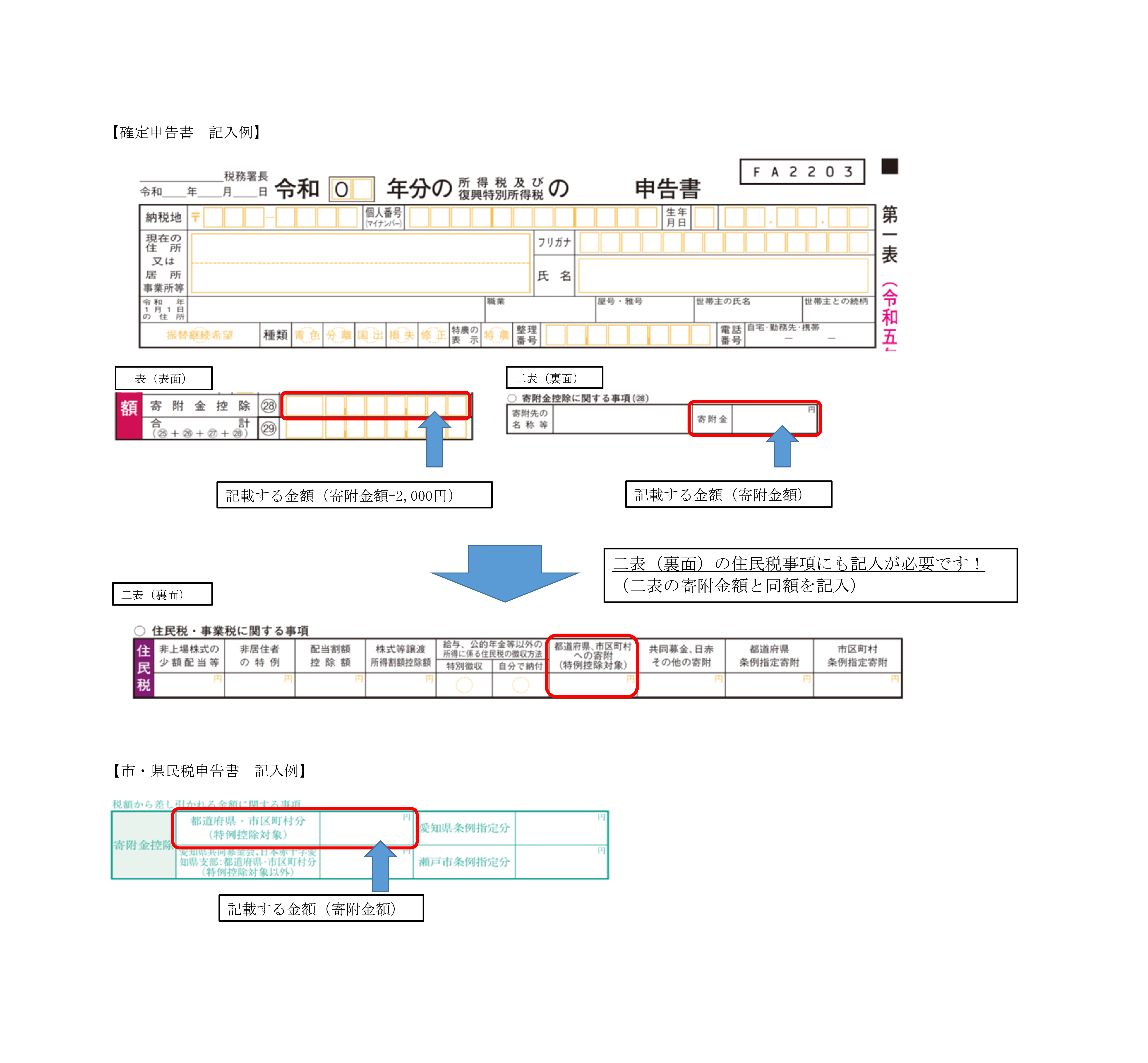

確定申告書第二表にある「住民税に関する事項」中の「都道府県、市区町村への寄附」欄にふるさと納税額の記載がある場合は、その内容をもとに市・県民税において寄附金控除が受けられますので、改めての手続きは不要です。

ただし、同欄にふるさと納税額の記載がない場合は、市・県民税において寄附金控除が受けられませんので、市・県民税申告書を提出してください。

ワンストップ特例で申請したふるさと納税の額を含めずに申告した方

現状のままではふるさと納税に係る寄附金控除を受けることができませんので、既に提出した申告の修正又は更正の請求等を提出する必要があります。

なお、所得税額が全額還付されている方については、市・県民税申告書を提出していただく必要があるため、税務課までお問合せください。

※確定申告書の提出、修正等については尾張瀬戸税務署(0561-82-4111)へお問合せください。

確定申告、市・県民税申告時の記入例