寄附金税額控除について

更新日:2013年11月18日

ID番号: 1109

寄附金税額控除について

寄附をすると、住民税に税額控除が適用される場合があります。

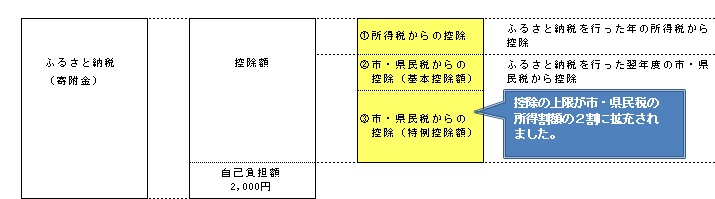

※本年中に寄附した場合、翌年度の住民税から控除されます。

※平成24年度以後の住民税について、寄附金控除の適用下限が5,000円から2,000円に引き下げられました。

住民税において寄附金税額控除の対象となる寄附金

・ 都道府県、市区町村または特別区のうち、 総務大臣の指定を受けた団体に対する寄附金(ふるさと納税)

※ 令和元年6月1日より、総務大臣の指定を受けていない団体へのふるさと納税は寄附金税額控除の

対象となりません。詳しくは下記総務省HPをご覧ください。

・ 住所地の都道府県共同募金会・日本赤十字社支部に対する寄附金

・ 所得税の控除対象となる寄附金のうち、都道府県・市区町村が条例で指定する寄附金

(「国に対する寄附金」及び「政党等に対する政治活動に関する寄附金」を除く)

・ 所得税において認定された認定NPO法人以外のNPO法人に対する寄附金で、

都道府県又は市区町村が条例で個別に指定する寄附金(平成23年中以後に行った寄附に適用)

寄附金税額控除の計算方法

控除額の計算は以下のとおりです。

○基本控除額

(寄附金(※1)-2千円)×10%(※2)

(※1)総所得金額等の30%を限度

(※2)「都道府県・市区町村が条例で指定する寄附金」の場合は、次の率により算出

・都道府県が指定した寄附金は4%

・市区町村が指定した寄附金は6%

(都道府県と市区町村双方が指定した寄附金の場合は10%)

○特例控除額 (ふるさと納税のみに適用)

(寄附金-2千円)×{100%-10%(基本控除額分)-所得税の税率×1.021}(※3)

(※.3)平成25年中の寄附以後は、所得税の税率に復興特別所得税の税率を加えた率となります。

平成27年1月1日以後に行ったふるさと納税では寄附金税額控除の特例控除額の上限について拡充され、

住民税の所得割の2割(平成26年12月末以前は1割)が限度となります。

寄附金税額控除の手続き

寄附金税額控除を受けるためには、寄附を行った方が、寄附先の団体などから発行される領収書等を添付して確定申告を行っていただく必要があります。

確定申告を行う方は住民税の申告は不要ですが、所得税の確定申告を行わない方は、住所地の市区町村に住民税の申告を行っていただく必要があります。

○ワンストップ特例の創設

確定申告等が不要な給与所得者等が、平成27年4月1日以後にふるさと納税を行った場合について、ふるさと納税先の地方団体に申請することにより、申告不要で寄附金税額控除を受けられる特例制度が創設されました。詳しくは下記をご覧ください。

お問い合わせ先

瀬戸市における寄附金税額控除の対象となる寄附先や、より詳しい計算方法等については、下記までお問い合わせください。

瀬戸市役所税務課市民税係

0561-88-2571