所得控除の種類と計算

更新日:2026年1月22日

ID番号: 718

所得控除

所得控除とは、税金を納める方に配偶者や扶養親族がいるかどうか、また、病気や災害などによる出費があるかどうかといった個人的な事情を考慮し、その納税者の実情に応じた税負担をしていただくために所得金額から差し引くものです。

※令和7年度税制改正により、令和8年度市民税・県民税(令和7年中の所得)から、給与所得控除の見直し、各種扶養控除等に係る所得要件額の引上げ等があります。詳細はこちらをご覧ください。

災害に関する控除

1.雑損控除

(1) (損害金額‐保険金等で補てんされる金額)‐(総所得金額等)×10%

(2) 災害関連支出金の金額‐5万円

(1)、(2)のいずれか多い金額

支払ったお金に対する控除

2.医療費控除 ※医療費控除の特例に関しては、こちらから。

診療または治療の対価や、治療または療養に必要な医薬品の購入費等が対象になります。

医療費控除=

(支払った医療費‐保険金等で補てんされる金額)

-{(総所得金額等×5%) と 10万円 のいずれか少ない方の金額}…(限度額200万円)

例)その年の総所得金額等の金額が150万円で、1年間で支払った医療費が60万円あり、高額医療費の還付請求をしたことで15万円の補てん金があった場合。

(60万円‐15万円)‐(150万円×5%)=37万5千円

医療費控除の金額は37万5千円となります。

3.社会保険料控除

年金の保険料、健康保険料、雇用保険や介護保険料などが対象になります。

社会保険料控除=支払った保険料の金額

4.小規模企業共済等掛金控除

小規模企業共済等掛金控除=支払った金額

5.生命保険料控除

一般生命保険料・個人年金型生命保険料・介護医療保険料のそれぞれについて、次の表に当てはめて算出した金額の合計額が生命保険料控除の金額となります。

(平成25年度以降の生命保険料控除の区分として、新しく介護医療保険料控除が追加となり、各区分における上限額が変更となりました。ただし、生命保険料控除全体の上限額は、7万円で変更ありません。)

○旧生命保険料計算表(平成23年12月31日以前に契約した一般・個人年金型生命保険)

| 支払保険料(A) | 算式 |

例)一般の旧生命保険料の支払が100,000円で

一般の旧生命保険料控除=35,000円 =30,000円 =65,000円 |

|---|---|---|

| 15,000円以下 | A=生命保険料控除 | |

| 15,000円を超え40,000円以下 | A×0.5+7,500円 | |

| 40,000円を超え70,000円以下 | A×0.25+17,500円 | |

| 70,000円を超える | 35,000円 |

○新生命保険料計算表(平成24年1月1日以降に契約した一般・個人年金型・介護医療生命保険)

| 支払保険料(A) | 算式 |

例)一般の新生命保険料の支払が100,000円 介護医療保険料の支払が30,000円ある場合 一般の新生命保険料控除=28,000円 =26,500円 =21,000円 生命保険料控除の金額 =28,000+26,500+21,000 =75,500円 →70,000円 (上限) |

|---|---|---|

| 12,000円以下 | A=生命保険料控除 | |

| 12,000円を超え32,000円以下 | A×0.5+6,000円 | |

| 32,000円を超え56,000円以下 | A×0.25+14,000円 | |

| 56,000円を超える | 28,000円 |

6.地震保険料控除

地震保険料と、長期損害保険料のそれぞれについて、次のように算出した金額の合計。

ただし、地震保険料と長期損害保険料あわせても最高で25,000円の控除額となります。

(長期損害保険とは、保険期間が10年以上で満期返戻金のあるものです。)

| 区分 | 支払保険料(B) | 算式 | 例)地震保険料の支払が40,000円で 長期損害保険料の支払が10,000円ある場合 地震保険料のみの控除=40,000×0.5 =20,000円 =27,500円 →25,000円 (上限) |

|---|---|---|---|

| 地震保険 | 支払保険料×0.5=控除額 (上限:25,000円) |

||

| 長期損保 | 5千円以下 | B=損害保険料控除 | |

| 5千円を超え 1万5千円以下 | B×0.5+2,500円 | ||

| 1万5千円を超える | 10,000円 | ||

扶養親族等に対する控除

| 控除の名前 | 控除金額 | 控除を受ける条件 | |

|---|---|---|---|

|

配偶者控除 |

一般配偶者控除 |

11万円~33万円 |

・生計を一にする配偶者がいること ・配偶者が他の所得者の専従者となっていないこと ※本人の合計所得が1,000万円を超える場合には適用を受けることができません。 |

| 老人配偶者控除 |

13万円 ~38万円 |

・配偶者控除の適用を受けることのできる配偶者がいること ※本人の合計所得が1,000万円を超える場合には適用を受けることができません。 |

|

|

扶養控除 ※1 |

一般の扶養控除 | 33万円 |

・扶養親族の年齢が1月1日現在16歳以上19歳未満もしくは 23歳以上70歳未満であること |

|

特定扶養控除 |

45万円 |

・その扶養親族の年齢が1月1日現在19歳以上23歳未満であること |

|

|

老人扶養控除 |

38万円 |

・その扶養親族の年齢が1月1日現在満70歳以上であること |

|

| 同居老親等扶養控除 | 45万円 |

・老人扶養控除の対象となる扶養親族がいること (父母、祖父母等) |

|

| 障害者控除 | 26万円 | ・本人または、扶養控除等の対象とした扶養親族の中に精神または身体に障害のある方がいること | |

| 特別障害者控除 | 30万円 |

・本人または、扶養控除等の対象とした別居の扶養親族の中に精神または身体に重度の障害のある方がいること |

|

| 同居の特別障害者控除 | 53万円 |

・扶養控除等の対象とした同居の扶養親族の中に、精神または身体に重度の障害のある方がいること |

|

|

寡婦控除 |

26万円 |

前年の合計所得金額が500万円以下で、次のいずれかに該当する方(ひとり親に該当する方を除きます。) 1 ・夫と死別した後、婚姻をしていない方または夫が生死不明な方 |

|

|

ひとり親控除 |

30万円 |

前年の合計所得金額が500万円以下で、次のすべてに該当する方 1 ・未婚の方や配偶者と死別もしくは離婚した後、婚姻をしていない方または配偶者が生死不明な方 2 ・前年の総所得金額等が48万円(令和8年度(令和7年中の所得)からは58万円)以下の生計を一にする子がいる方 |

|

| 勤労学生控除 |

26万円 (通知前は減免) |

合計所得金額75万円(令和8年度(令和7年中の所得)からは85万円)以下かつ給与所得以外の所得が10万円以下の学生 ※最初の納付期限までに勤労学生控除の申告をされている方は市税条例に基づき減免となります。 |

|

| 基礎控除 | 15万円~43万円 |

前年中の合計所得金額が2,400万円以下 43万円 前年中の合計所得金額が2,400万円超2,450万円以下 29万円 前年中の合計所得金額が2,450万円超2,500万円以下 15万円 ※前年中の合計所得金額が2,500万円を超える場合には適用を受けることができません。 |

|

※1 扶養控除とは、納税義務者に扶養親族がいる場合に合計所得金額から控除するものです。

扶養親族とは、

・生計を一にする扶養親族がいること

(この場合の親族とは、6親等以内の血族、3親等以内の姻族をいいます)

・その扶養親族の合計所得金額が48万円(令和8年度(令和7年中の所得)からは58万円)以下であること

例)扶養控除の対象とした75歳の母親(同居)に身体障害者手帳の1級が交付されている場合

・まず、同居老親等扶養控除に該当するため、45万円が本人の所得から控除される。

・身体障害者手帳の1級は特別障害に該当するため、同居特別障害者控除が適用となり、本人の所得から53万円がさらに控除される。

よって、合計98万円の所得控除が適用されることになります。

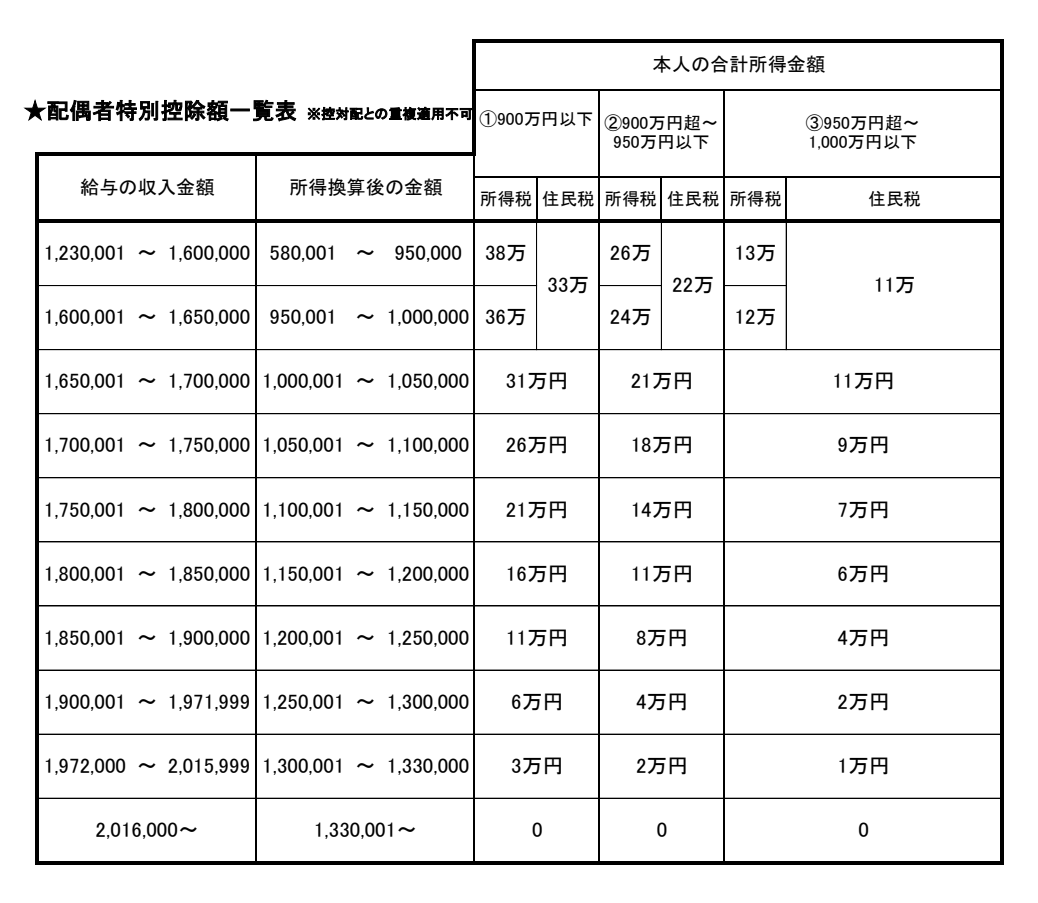

配偶者特別控除

扶養控除については、対象とした扶養親族の合計所得金額が48万円(令和8年度(令和7年中の所得)からは58万円)を超えている場合、扶養控除を受けることはできません。しかし、配偶者に関しては合計所得金額が48万円(令和8年度(令和7年中の所得)からは58万円)を超える場合でも、配偶者特別控除の適用があります。

配偶者特別控除は、納税者本人(扶養する人)の合計所得金額と配偶者の合計所得金額に応じて段階的に控除額が下がっていきます。配偶者の合計所得金額と、それに対応する配偶者特別控除の金額は次の表のとおりです。

(ただし、本人の合計所得金額が1,000万円を超える場合は、配偶者特別控除の適用はありません。)

令和8年度(令和7年中の所得)から