ふるさと納税のワンストップ特例制度が創設されました

更新日:2016年1月6日

ID番号: 1450

確定申告・住民税申告を要しない給与所得者・年金所得者の方へ

ふるさと納税のワンストップ特例制度が創設されました

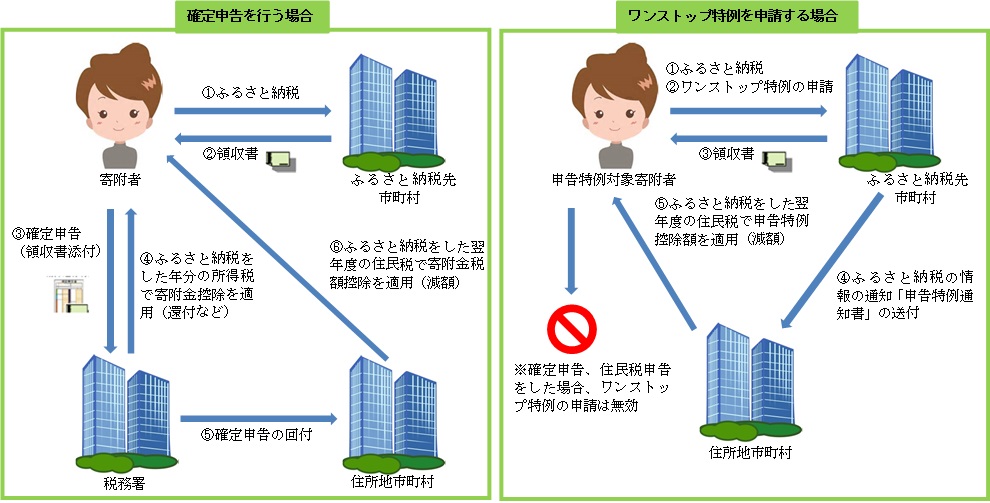

平成27年4月1日以後のふるさと納税について、確定申告や住民税(市)申告を行う必要のない給与所得者や年金所得者等が、ふるさと納税先の地方団体に申請書を提出することにより、申告不要で控除を受けられる制度です。

ワンストップ特例が適用されると、所得税からの控除は発生せず、翌年度の住民税において基本控除額及び特例控除額に加えて、発生しなかった所得税の控除分相当額を含めて控除(申告特例控除)されます。

※ご注意ください※

1)ワンストップ特例を申請した方に医療費控除等があり確定申告や住民税(市)申告を行う場合や、ふるさと納税先が5団体を超える場合は、ワンストップ特例が無効となりますので、ふるさと納税の控除を申告する必要があります。

2)ふるさと納税先の地方団体から、寄附者がふるさと納税を行った翌年の1月1日にお住まいの課税市町村へ申告特例通知書が送付されない場合(ワンストップ特例申請後、転出により1月1日の住所が変更になった場合等)は、ワンストップ特例を受けられなくなります。

※提出済のワンストップ特例の内容(住所等)に変更がある場合は、ふるさと納税を行った翌年の1月10日までに、ふるさと納税先の地方団体へ変更届出書を提出してください。

3)平成27年1月1日から平成27年3月31日までにふるさと納税を行った方は、平成27年中すべてのふるさと納税について申告が必要です。

このページに関するお問い合わせ先

税務課

電話:0561-88-2571